Představte si situaci: Podepsali jste smlouvu na koupi bytu, poslali milionové částky prodávajícímu přímo na jeho účet a pak zjistíte, že se zápis do katastru nemovitostí nepovedl. Nebo naopak - jste prodávající, převedli jste vlastnictví, ale peníze z nějakého důvodu nedorazily. V takových případech se často ukazuje, že šetření na nákladech za právní jistotu stálo příliš mnoho. Přesně proto existuje úschova peněz, která je finanční služba, při níž kupující uloží kupní cenu dočasně u nezávislé třetí strany (advokát, notář, banka), která částku drží, dokud nejsou splněny podmínky převodu vlastnického práva. Je to pojistka, která chrání obě strany transakce před nejhorším scénářem.

V české realitní praxi už není úschova jen volbou pro ty, kteří mají strach nebo řeší složité dědictví. Stala se standardem. Důvod je prostý: proces přepsání nemovitosti v katastru trvá minimálně 21 dní kvůli zákonné ochranné lhůtě. Během tohoto času jsou vaše peníze „v letu“. Úschova zajistí, že tam, kde by měly být pod kontrolou důvěryhodného odborníka, nikoliv na běžném účtu někoho, komu nemusíte plně věřit.

Proč nelze platit „z ruky do ruky“ ani přímo na účet

Mnoho lidí si myslí, že poslat peníze na běžný účet prodávajícího je stejné jako mít je v úschově. Není. Když peníze odešlete přímo prodávajícímu před zápisem do katastru, vystavujete se enormnímu riziku. Co když na nemovitost spadne exekuce? Co když prodávající zemře nebo bankrutuje během těch 21 dní čekání na rozhodnutí katastrálního úřadu? Vaše peníze budou patřit dlužníkovi a vy budete muset složitě vymáhat vrácení prostředků soudní cestou, což může trvat roky.

Na druhé straně stojí prodávající. Proč by měl podat návrh na vklad nového vlastníka do katastru, pokud nemá jistotu, že peníze skutečně existují a budou mu vyplaceny? Tady nastupuje role schovatele - neutrální třetí strany. Ta funguje jako garant. Kupující ví, že peníze jsou uschovány a nikam neutečou. Prodávající ví, že jakmile bude zapsán nový vlastník, peníze mu automaticky přijdou. Je to mechanismus, který eliminuje nedůvěru mezi cizími lidmi, kteří uzavírají jednu z největších finančních transakcí svého života.

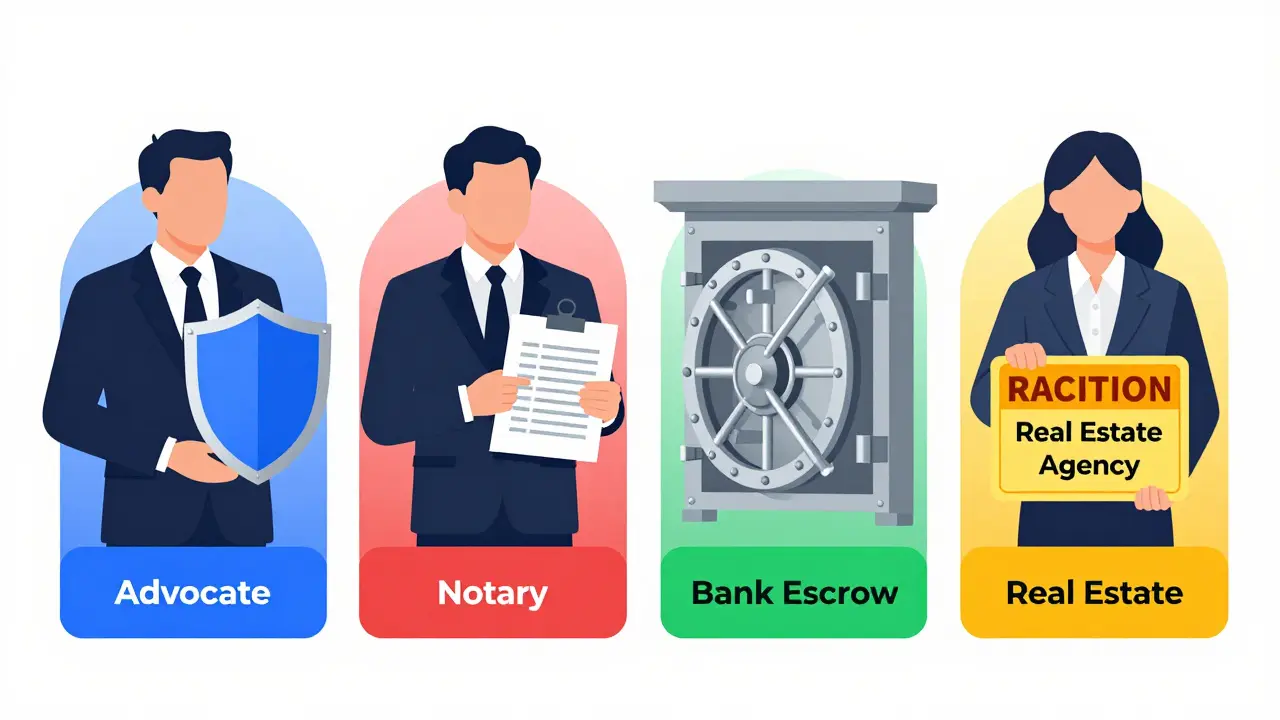

Kdo může být schovatelem: Porovnání čtyř hlavních forem

V České republice máte k dispozici čtyři hlavní možnosti, kam své peníze svěřit. Každá má své výhody, nevýhody a odlišnou míru bezpečnosti i ceny. Pojďme se na ně podívat konkrétně.

| Typ úschovy | Bezpečnost | Orientační cena (2026) | Vhodné pro |

|---|---|---|---|

| Advokátní úschova | Vysoká (pojištění odpovědnosti min. 5 mil. Kč) | cca 3 000 Kč bez DPH | Standardní prodeje bytů a domů |

| Notářská úschova | Velmi vysoká (státní dohled, formálnost) | podle tarifu (např. ~10 000 Kč u 3 mil. Kč nemovitosti) | Složité transakce, mezinárodní klienti |

| Bankovní úschova | Nejvyšší (bankovní kapitál, přísný dohled) | 4 500 - 6 000 Kč a více | Vysoce hodnotné nemovitosti, korporátní klienti |

| Realitní kancelář | Rozdílná (závisí na pojištění RK) | často zdarma nebo symbolický poplatek | Jednoduché prodeje přes RK s dobrým reputací |

Advokátní úschova: Nejčastější volba

Advokáti jsou v praxi nejčastějšími schovateli. Proč? Protože nabízejí dobrý poměr ceny a kvality. Advokát musí mít povinné pojištění odpovědnosti ve výši minimálně 5 000 000 Kč, což je solidní záruka. Pokud by došlo k chybě (například omylu v čísle účtu), pojistná společnost pokryje škodu. Advokát také aktivně komunikuje s katastrálním úřadem, hlídá termíny a zajistí, aby byla smlouva o úschově napojena na kupní smlouvu správně. U většiny běžných transakcí s rodinnými domy či byty je tato forma ideální.

Notářská úschova: Formálnost za vyšší cenu

Notáři působí velmi důvěryhodně, protože jejich činnost je silně regulována státem a řídí se pevným tarifem. Notářská úschova je velmi bezpečná, ale často také nejdražší. Cena se odvíjí od hodnoty nemovitosti, takže u levnějších objektů se vám může stát, že zaplatíte za úschovu více než u advokáta. Notáři jsou méně flexibilní v nastavování individuálních podmínek, ale jejich razítko dodává dokumentům extra váhu. Tato forma je vhodná, pokud potřebujete maximální formální jistotu nebo řešíte transakce s mezinárodním prvkem.

Bankovní úschova: Špičková bezpečnost

Banky jsou považovány za nejbezpečnější schovatele. Peníze jsou vedeny na speciálních depozitních nebo vinkulovaných účtech, které jsou odděleny od běžného provozu banky. Banky podléhají přísnému dohledu ČNB a disponují obrovským kapitálem. Riziko selhání banky je minimální. Nevýhodou je vyšší administrativní náročnost a cena, která se může pohybovat kolem 5 000 až 6 000 Kč a více. Bankovní úschova se často využívá u velmi drahých nemovitostí nebo firemních transakcí, kde je každá koruna kritická.

Úschova u realitní kanceláře: Pozor na detaily

Tato forma je nejkontroverznější. Mnoho realitních kanceláří nabízí úschovu zdarma jako součást provize. Zní to lákavě, ale bezpečnost závisí čistě na konkrétní kanceláři. Klíčové je, zda používají oddělené klientské účty a zda mají dostatečné pojištění proti krádeži nebo insolvenci. Pokud realitka vede peníze na svém běžném provozním účtu společně s ostatními prostředky, jde o velké riziko. Vždy si ověřte pojištění a reference. Pokud si nejste jisti, raději zvolte advokáta nebo notáře.

Krok za krokem: Jak probíhá proces úschovy

Abychom si udělali jasno, pojďme projít celý proces od podpisu smlouvy až po vyplacení peněz. Postup je u všech typů schovatelů podobný:

- Podepsání smluv: Uzavřete kupní smlouvu a samostatnou smlouvu o úschově peněz. Tyto dva dokumenty musí být vzájemně propojené. Ve smlouvě o úschově musí být přesně definováno, za jakých podmínek budou peníze uvolněny (např. po zápisu vlastnického práva kupujícího do katastru).

- Převod kupní ceny: Kupující pošle celou kupní cenu na specifický účet úschovy (nikoliv na běžný účet schovatele). Důležité je použít správný variabilní symbol a identifikaci platby, aby bylo jasné, ke které transakci peníze patří.

- Potvrzení přijetí: Schovatel (advokát/notář/banka) potvrdí přijetí peněz. Teprve teď má prodávající jistotu, že peníze jsou k dispozici.

- Návrh na vklad: Strany podávají návrh na vklad vlastnického práva do katastru nemovitostí. Katastr začne řízení, které trvá minimálně 21 dní kvůli ochranné lhůtě.

- Kontrola a výplata: Jakmile je nové vlastnictví zapsáno, schovatel si nechá vydat aktuální list vlastnictví. Ověří, že kupující je skutečně novým vlastníkem a že na nemovitosti neváznou žádná nová práva třetích osob (např. exekuce). Poté peníze okamžitě převede na účet prodávajícího.

Na co si dát pozor: Rizika a chyby

I když je úschova bezpečná, lidé dělají chyby. Mezi ty nejčastější patří:

- Nedostatečná kontrola smlouvy o úschově: Mnozí si přečtou kupní smlouvu, ale ignorují smlouvu o úschově. Ta musí obsahovat jasná pravidla pro případ sporu. Co se stane, pokud katastr návrh zamítne? Peníze se musí vrátit kupujícímu. To musí být ve smlouvě explicitně uvedeno.

- Hotovostní platby: Nikdy nepoužívejte hotovost při transakcích v řádu milionů korun. Hotovost nelze efektivně pojistit, dohledat ani snadno vratit. Vždy používejte bezhotovostní převody na účet úschovy.

- Společné účty u realitek: Jak jsem zmínil výše, ujistěte se, že peníze jdou na izolovaný účet. Pokud realitka používá jeden účet pro všechny klienty, hrozí riziko záměny nebo zneužití prostředků.

- Ignorování pojištění: Zeptejte se advokáta nebo RK na výši pojištění odpovědnosti. U advokátů je minimum 5 milionů Kč, ale někteří mají doplňkové pojištění i proti technickým chybám. U realitek si toto pojištění vyžádejte písemně.

Kolik vás úschova bude stát?

Cena je často rozhodujícím faktorem. Obecně platí, že šetření na úschově se nevyplatí, pokud to znamená nižší bezpečnost. Advokátní úschova začíná kolem 3 000 Kč bez DPH, což je za tuto míru jistoty velmi rozumná cena. Notářská úschova je dražší, protože se řídí tarifem, který roste s cenou nemovitosti. U nemovitosti za 3 miliony Kč můžete počítat s poplatkem kolem 10 000 Kč. Bankovní úschova se obvykle pohybuje mezi 4 500 a 6 000 Kč. Realitní kanceláře ji často nabízejí zdarma, ale pamatujte: „Zdarma“ může znamenat, že náklady jsou zahrnuty v jejich provizi, nebo že berou větší riziko, které nesete vy.

Doporučuji vždy porovnat nejen absolutní částku, ale i rozsah služeb. Advokát vám často pomůže i s revizí kupní smlouvy, zatímco banka pouze vezme peníze a čeká na pokyn. Ujistěte se, kdo bude komunikovat s katastrem a kdo vás bude informovat o postupu.

Závěrečné doporučení pro rok 2026

Trh s nemovitostmi se vyvíjí a s ním i očekávání klientů. V roce 2026 je již zcela běžné, že profesionální makléři a právníci doporučují úschovu i u menších transakcí. Pokud prodáváte nebo kupujete nemovitost, nezlehčujte tento krok. Vyberte si prověřeného schovatele z oficiálních registrů (Česká advokátní komora, rejstřík notářů, seznam licencovaných bank). Trvejte na písemné smlouvě s jasnými podmínkami a nikdy neplaťte hotově. Malý poplatek za úschovu je v poměru k hodnotě nemovitosti zanedbatelný, ale klid ve vašich hlavách nemá cenu.

Je úschova peněz povinná při prodeji nemovitosti?

Ne, zákon úschovu peněz nepovažuje za povinnou. Strany si mohou dohodnout jiný způsob platby, například přímý převod na účet. Nicméně úschova je silně doporučována odborníky jako nejbezpečnější způsob, jak minimalizovat rizika pro obě strany transakce, zejména kvůli časové prodlevě při zápisu do katastru nemovitostí.

Kdo platí za úschovu peněz?

To si strany dohodnou v kupní smlouvě nebo ve smlouvě o úschově. V praxi se často stává, že náklady snáší kupující, protože je to strana, která peníze ukládá. Někdy se však náklady rozdělí polovině na půl, nebo je hradí prodávající jako gesto dobré vůle. U realitních kanceláří je úschova často součástí provize a tedy de facto zdarma pro klienta.

Co se stane, pokud katastr zamítne návrh na vklad?

Pokud katastr nemovitostí návrh na vklad vlastnického práva zamítne, podmínka pro uvolnění peněz nenastane. Schovatel (advokát, notář nebo banka) je povinen peníze vrátit kupujícímu na jeho účet. Tento postup musí být jasně definován ve smlouvě o úschově, aby nedošlo k zbytečným sporům nebo zpožděním.

Jak dlouho trvá proces úschovy?

Celý proces závisí především na rychlosti katastrálního úřadu. Zákon stanovuje ochrannou lhůtu 20 dnů, během které nelze vlastnické právo zapsat. To znamená, že minimální doba úschovy je obvykle 21 až 30 dní. Pokud katastr pracuje rychleji nebo pokud nejsou žádné námitky, může být proces dokončen dříve, ale s touto lhůtou byste měli počítat.

Může schovatel peníze zadržet?

Schovatel je vázan podmínkami smlouvy o úschově. Nemůže peníze zadržet libovolně. Pokud jsou splněny všechny dohodnuté podmínky (např. zápis do katastru), je povinen peníze okamžitě uvolnit. Pokud by k zadržení došlo bez právního důvodu, jedná se o porušení smlouvy a lze uplatnit nároky na poškozenou stranu, případně využít pojištění odpovědnosti schovatele.