Chceš postavit nebo koupit rodinný dům, ale nevíš, jak funguje čerpání hypotéky? V České republice v roce 2025 je to složitější než před pěti lety, ale zároveň i příležitostnější. Pokud máš plán, dokumenty a trochu trpělivosti, můžeš získat až 90 % financování. Ale pokud ti chybí jeden papír - třeba potvrzení o připojení k elektrárně - můžeš čekat měsíce. Nejde jen o to, kolik ti banka dá. Jde o to, jak dobře připravíš celý proces.

Co se změnilo v roce 2025?

Největší změnou je Nová zelená úsporám 2025. Už nemusíš čekat, až bude dům postavený, abys získal dotaci na zateplení, solární panely nebo vytápění. Od ledna 2025 můžeš dotaci získat ještě před začátkem stavby. To znamená, že pokud máš 500 tisíc Kč dotace, můžeš je použít jako vlastní příspěvek na hypotéku. Mnoho lidí si toho nevšimlo - ale je to obrovská výhoda. Banky to přijímají jako část vlastních prostředků, takže ti může zvýšit LTV z 80 % na 90 %.

Druhá změna je v DSTI - poměru splátek k příjmu. Pro žadatele nad 36 let ho ČNB snížila z 45 % na 40 %. To znamená, že pokud máš příjem 50 000 Kč, můžeš mít splátky maximálně 20 000 Kč. Pro mladší než 36 let se zůstává u 45 %. Proč? Protože banky vidí, že starší lidé mají menší možnost zvýšit příjem, pokud se situace zhorší. A v době, kdy úroky stoupají, to dělá rozdíl.

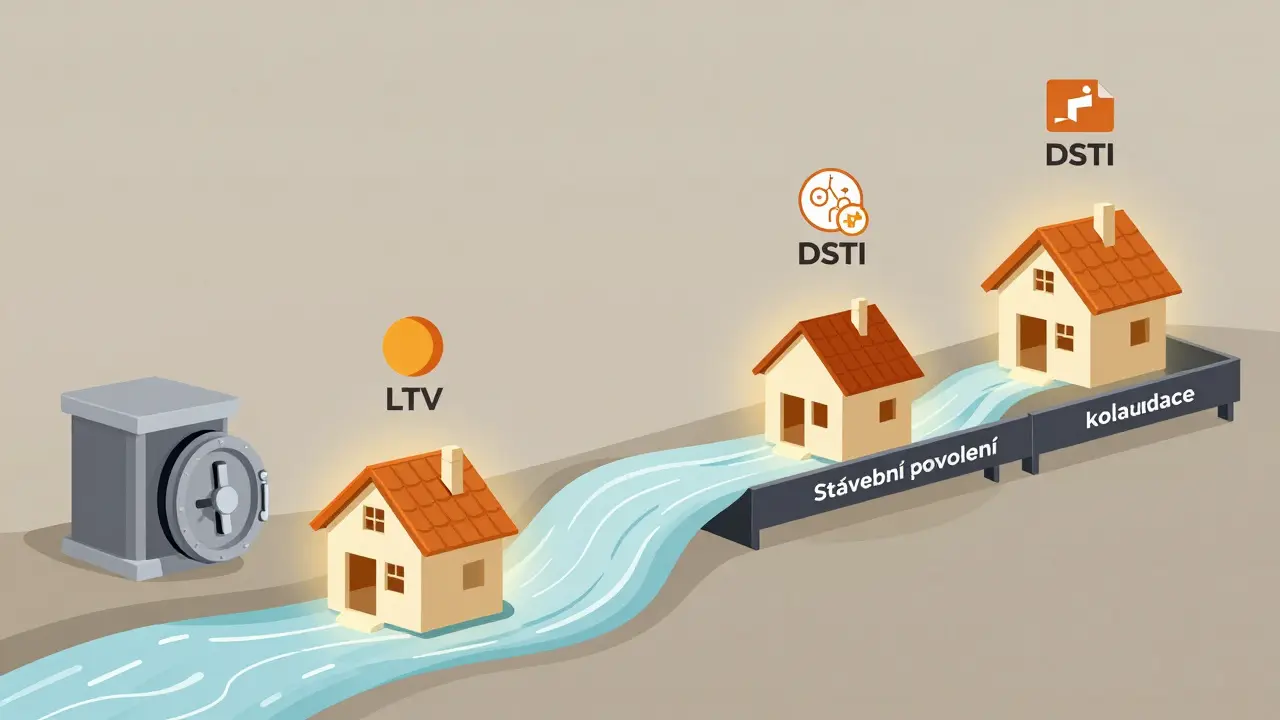

LTV, DTI, DSTI - co to vlastně znamená?

Tyto tři zkratky jsou klíčové. Pokud je nechápeš, banka ti hypotéku neudělí.

- LTV (Loan-to-Value) - kolik procent hodnoty domu ti banka půjčí. Pro žadatele do 36 let je maximálně 90 %. Pro starší 80 %. To znamená: pokud dům stojí 4 miliony Kč, mladý člověk může požádat o 3,6 milionu, starší jen o 3,2 milionu. Zbytek musí mít na účtu.

- DTI (Debt-to-Income) - celkový dluh ku příjmu. Doporučená hranice je 8. Pokud máš 400 000 Kč dluhů (autokredit, spotřebitelský úvěr), a příjem 50 000 Kč, pak 400 000 : 50 000 = 8. To je hranice. Víc už banka nevidí jako bezpečné.

- DSTI (Debt Service-to-Income) - kolik z příjmu jde na splátky hypotéky. Pro mladé 45 %, pro starší 40 %. Pokud máš příjem 60 000 Kč, můžeš mít splátku maximálně 27 000 Kč (mladý) nebo 24 000 Kč (starší).

Nezapomeň: tyto limity jsou doporučené, ne závazné. Ale všechny velké banky je dodržují. Pokud je překročíš, banka ti odmítně hypotéku - a nebo ti ji dá jen s výrazně vyšším úrokem.

Čerpání hypotéky na výstavbu: Jak to funguje?

Pokud stavíš dům, hypotéku nezískáš celou najednou. Čerpá se postupně - obvykle 3 až 6krát. Každé čerpání je spojené s konkrétní fází stavby.

- První čerpání - po získání stavebního povolení a podepsání smlouvy se stavebníkem. Potřebuješ: stavební povolení, kupní smlouva na pozemek, projektovou dokumentaci (půdorys, řez), potvrzení o připojení k vodě, odpadu a elektřině.

- Druhé čerpání - po dokončení základů a zdiva. Potřebuješ: protokol o kontrole stavby od stavebního dozoru.

- Třetí čerpání - po zakrytí střechy a uzavření obvodových zdí. Potřebuješ: potvrzení od architekta.

- Čtvrté a další čerpání - po dokončení vnitřních prácí, instalaci vytápění, koupelny, kuchyně. Potřebuješ: kolaudační rozhodnutí.

První tři čerpání jsou obvykle zdarma. Čtvrté a další mají poplatek 500-1 000 Kč. Některé banky umožňují i odklad splátek jistiny - tedy platíš jen úroky, dokud dům není hotový. To je výhoda, ale nezapomeň: kolaudační rozhodnutí musíš mít do 6 měsíců po ukončení stavby. Jinak banka přeruší čerpání a může vyžadovat okamžité splacení.

Co musíš mít k dispozici - dokumentace pro první čerpání

Největší chyba lidí je, že si myslí, že stačí přijít s pasem a příjmovými výkazy. To nestačí. Pro první čerpání potřebuješ:

- Stavební povolení (originál nebo ověřená kopie)

- Kupní smlouva na pozemek (s výpisem z katastru)

- Projektová dokumentace: půdorys, řez, výkresy všech podlaží, technická zpráva

- Potvrzení o připojení k vodě, odpadu, elektřině a plynovému rozvodu

- Daňové přiznání za poslední rok (pro hypotéky do 5 milionů Kč) nebo za dva roky (pro vyšší částky)

- Pro podnikatele: výkaz o obratu za posledních 12 měsíců, daňové přiznání, výpis z obchodního rejstříku

Pokud ti chybí jediný dokument - třeba potvrzení o připojení k elektrorozvodu - banka ti nevyplatí ani korunu. A čekáš na něj třeba měsíc. Proto je lepší začít s dokumentací ještě před podáním hypotéky. Mnoho lidí se s tím potýká. Podle průzkumu Detf-Holding 65 % klientů říká, že největší výzvou bylo shromáždění dokumentů pro první čerpání.

Hypotéka na koupi hotového domu - je to jednodušší?

Ano. Ale ne tak, jak si myslíš.

Pokud kupuješ hotový dům, čerpání je jednorázové. Banka ti peníze vyplatí přímo prodávajícímu. Ale i tady máš podmínky:

- Dům musí být opravdu obyvatelný - bez významných poškození, s připojením k všem sítím, bez nelegálních přístavek

- Banka provede hodnocení nemovitosti - nezávislý posudek. Pokud hodnota domu je nižší než cena, kterou platíš, banka ti půjčí jen podle hodnocení. Například: kupuješ dům za 4 miliony, ale posudek říká 3,6 milionu. Banka ti dá jen 3,24 milionu (90 %).

- Na starší domy se někdy vztahuje snížené LTV - například 70 %, pokud je dům starší než 40 let a není zateplený.

Na druhou stranu - nemusíš čekat na stavební povolení, nemusíš posílat fotky základů. Je to rychlejší. Průměrný čas od podání žádosti k prvnímu výplatu je 30-45 dní. A pokud máš hypotečního poradce, můžeš to zkrátit o 14 dní - podle Hyponamiru.cz 85 % klientů to potvrzuje.

Úrokové sazby a splátky v roce 2025

Úrokové sazby se pohybují od 4,19 %. To je nejnižší, co se dalo dosáhnout v posledních letech. Ale pozor: to je pro klienty s výbornou historií, vysokým příjmem a LTV pod 80 %.

Pokud máš dům za 3 800 000 Kč, půjčíš si 3 500 000 Kč, na 30 let, při úroku 4,19 %, měsíční splátka bude 17 095 Kč. To je na hranici, co si může dovolit rodina s příjmem 50 000 Kč. Pokud úrok stoupne o 0,5 %, splátka naroste na 18 100 Kč - tedy o 1 000 Kč. To je značný rozdíl.

Nezapomeň: nejlevnější úroky máš, pokud:

- Máš vysoký vlastní příspěvek (LTV pod 80 %)

- Máš stabilní zaměstnání (ne podnikatel)

- Máš výbornou kreditní historii

- Používáš program Nová zelená úsporám

Co vám lidé říkají - reálné zkušenosti

Na portálech jako Usetreno.cz a MujDum.cz se lidé stěžují na dvě věci:

- „Ztratil jsem 3 měsíce kvůli chybějícímu dokumentu o elektrorozvodu.“ - Toto je nejčastější stížnost. Mnoho stavebních úřadů zpožďuje potvrzení, nebo ti ho nechají přijít až po dokončení stavby. Plánuj to dopředu.

- „Moc mě potěšilo, že první tři čerpání byla zdarma.“ - Toto je nejčastější pozitivní komentář. Ušetření 2 500 Kč na poplatcích je pro mnohé značná částka.

Podnikatelé mají těžší. Banky se dívají na obrat, ne na příjem. Pokud máš obrat 1,2 milionu Kč ročně, můžeš získat hypotéku do 10 milionů Kč. Ale musíš mít daňové přiznání, výkaz o obratu a výpis z obchodního rejstříku. Pokud máš nějaké nečistoty - třeba zpožděnou daň - můžeš čekat měsíce.

Co se bude dít v roce 2026?

Plánuje se zvýšení LTV na 95 % pro pasivní domy u žadatelů do 36 let. To znamená: pokud postavíš dům, který splňuje normy pasivního domu (nulový příspěvek na energii), můžeš získat téměř 100 % financování. To je obrovská změna. Mnoho stavebních firem už začíná připravovat takové domy - a banky se k tomu přizpůsobují.

Na druhou stranu: ČNB varuje, že pokud se úrokové sazby zvýší o další 0,5 %, může dojít ke snížení poptávky. Významnější růst cen nemovitostí v Praze a Brně už teď způsobuje, že lidé musí přijít s vyšším vlastním příspěvkem.

Co dělat teď?

Nečkej, až budeš mít všechno hotové. Začni takto:

- Zjisti, kolik máš na účtu - kolik ti chybí na vlastní příspěvek.

- Zkontroluj, zda máš připojení k vodě, odpadu a elektřině na pozemku. Pokud ne, začni s žádostmi u místních služeb.

- Požádej o stavební povolení - to trvá 2-4 měsíce.

- Připrav daňová přiznání a výkazy (pro podnikatele i zaměstnance).

- Navštiv hypotečního poradce - ne banku. Poradce ti řekne, která banka je nejlepší pro tvůj případ.

Největší chyba? Čekat na banku. Banka ti neřekne, co ti chybí. Ty musíš vědět, co potřebuješ - a připravit to samostatně. A pak už je jen otázka času, ne překážek.

Můžu použít hypotéku na koupi pozemku bez domu?

Ano, ale jen pokud plánuješ stavbu domu. Banka ti vyplatí peníze na pozemek, ale jen jako první část hypotéky na výstavbu. Musíš mít stavební povolení a projekt. Bez plánu na stavbu ti banka pozemek nepůjčí - to je považováno za spekulaci.

Můžu si vzít hypotéku, když jsem podnikatel s nestálým příjmem?

Ano, ale musíš doložit obrat za posledních 12-24 měsíců. Banky se dívají na průměrný obrat, ne na měsíční příjem. Pokud máš obrat 800 000 Kč ročně, můžeš získat hypotéku do 5 milionů Kč. Pokud máš výrazné kolísání - třeba 1,5 milionu v jednom roce a 400 tisíc v dalším - banka ti bude požadovat vyšší vlastní příspěvek.

Je lepší hypotéka na výstavbu nebo na koupi hotového domu?

Záleží na tvém plánu. Pokud máš jasný projekt, chceš dům na míru a máš trpělivost - výstavba je lepší. Můžeš využít dotace, vybrat materiály, a vlastním způsobem vytvořit bydlení. Pokud chceš rychle nastěhovat, nemáš čas na stavební úřady a chceš jen bezpečnou investici - koupě hotového domu je jednodušší a rychlejší.

Co se stane, když se stavba zdrží o 8 měsíců?

Banka ti bude platit pouze do 6 měsíců po ukončení stavby. Pokud se zdržíš, musíš ihned oznámit změnu plánu. Pokud máš kolaudační rozhodnutí po 8 měsících, banka může přerušit čerpání a vyžadovat splacení již vyplacených částek. V některých případech můžeš požádat o prodloužení - ale to je výjimečné a vyžaduje důkaz, že zdržení nebylo tvou vinou (třeba kvůli povodni nebo zákazníkovi).

Můžu použít hypotéku na renovaci starého domu?

Ano, ale jen pokud renovace znamená kompletní přestavbu, která změní využití nebo zvýší energetickou náročnost. Pokud jen opravíš střechu nebo vyměníš okna, hypotéka není vhodná. Pro takové případy je lepší úvěr na byt nebo program Nová zelená úsporám, který ti může dát dotaci až 500 tisíc Kč.